El análisis a fondo de PROYECSAR sobre la nueva propuesta de reforma.

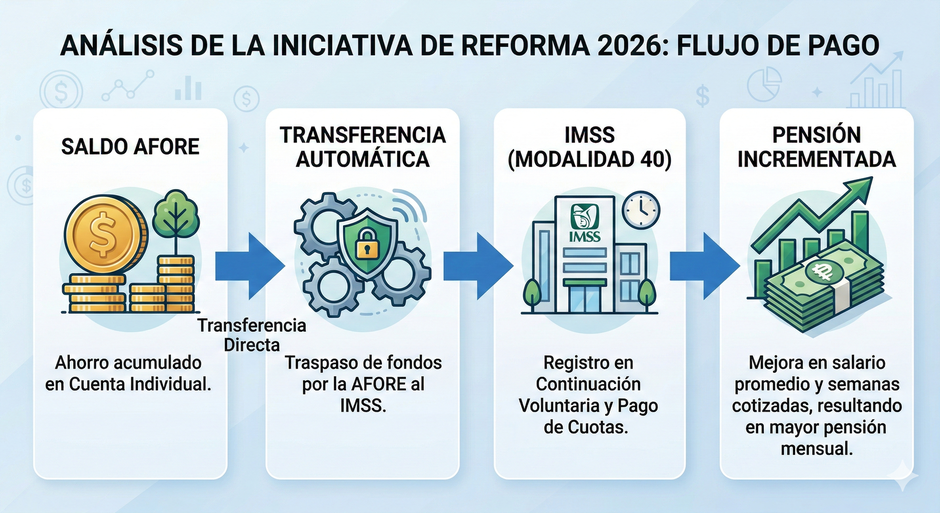

¿Imaginas poder financiar tu camino a una pensión mas alta usando el dinero que ya tienes guardado en tu AFORE? La propuesta de reforma presentada por el Senador Waldo Fernández busca hacer esto realidad, permitiendo que los trabajadores utilicen sus recursos acumulados para cubrir las cuotas de la Modalidad 40. Sin duda, es una rayo de esperanza para miles de mexicanos bajo la Ley 73, pero ¿es oro todo lo que reluce?

Para desmenuzar la viabilidad de esta iniciativa, Minerva Vázquez, Socia Fundadora de PROYECSAR y experta en planeación de retiro, analiza los puntos críticos, los riesgos operativos y las "letras chiquitas" que podrían determinar si esta reforma será un salvavidas o un riesgo para tu patrimonio.

- El riesgo de las semanas cotizadas: La "regla de oro"

El primer punto de preocupación para la especialista es la integridad del historial laboral.

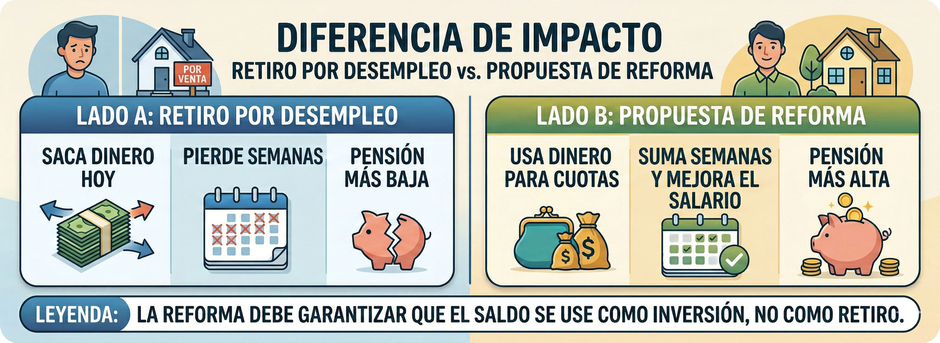

Minerva Vázquez señala que debe quedar estrictamente indicado en la reforma que el uso de estos NO debe implicar un descuento de semanas cotizadas. A diferencia del retiro parcial por desempleo - donde el trabajador pierde semanas y debe "comprarlas" de nuevo-, este mecanismo se utiliza para pagar una cuota de aseguramiento que busca, precisamente, sumar semanas y mejorar el salario promedio.

Advertencia de la Analista: Cualquier ambigüedad en este punto perjudicaría gravemente el cálculo final de la pensión, anulando el beneficio de la inversión.

2. ¿Qué dinero se va a tocar realmente?

No todo el dinero en tu cuenta individual tiene el mismo destino. Minerva Vázquez puntualiza que la propuesta actual aún no especifica con claridad cuáles de los saldos se verán involucrados.

Es fundamental definir si se dispondrá únicamente de las subcuentas de SAR 92 Y Retiro 97, o si también se incluirán los saldos de Vivienda 92 y 97.

- El punto crítico: Los recursos de vivienda suelen entregarse en efectivo al trabajador Ley 73 al pensionarse.

- La postura de PROYECSAR: Su uso anticipado debe estar plenamente justificado en el incremento real de la pensión mensual. No se trata solo de gastar el saldo, sino de asegurar que ese movimiento genere un retorno mayor en la mensualidad vitalicia.

3. El reto de la operación: ¿Cómo se pagará en la práctica?

Más allá de la intención, la operatividad técnica plantea interrogantes que la ley debe resolver antes de entrar en vigor. La Analista platea tres escenarios fundamentales:

- Pagos en Retroactivo: ¿Bajo qué reglas la AFORE liberará saldos masivos para cubrir pagos de meses o años anteriores en una sola exhibición?

- Pagos Mes con Mes: ¿Cómo se garantizará que la transferencia de la Afore al IMSS sea puntual? Un retraso administrativo podría provocar que el trabajador caiga en baja por mora (al dejar de pagar dos meses consecutivos), complicando su situación legal.

- Reingreso tras Baja por Mora: ¿De qué manera servirá el saldo como garantía para quienes buscan reingresar tras la baja, siempre que se encuentren dentro del plazo legal de 12 meses?

4. Sostenibilidad: ¿Es financieramente viable?

Desde una perspectiva financiera, Minerva Vázquez advierte sobre un fuerte reto de proporcionalidad y financiamiento.

Para ilustrar esto, la analista plantea un escenario basado en un perfil específico:

El supuesto de Inversión vs Pensión

- Inversión Proyectada: Aproximadamente $800,000 MXN (costo de cotizar al tope en Modalidad 40 durante 5 años).

- Pensión Hipotética: Se podría alcanzar una pensión de $50,000 mensuales.

- La aclaración necesaria: Minerva Vázquez es enfática en que este monto es una supuesto estrictamente hipotético. No significa que cualquier persona, por el solo hecho de invertir esa cantidad, obtendrá ese nivel de pensión; el resultado depende totalmente del historial individual de semanas cotizadas.

La Dilución del Recurso en el IMSS

Un punto que pocos mencionan es que eso $800,000 no ingresan íntegros al fondo de pesiones. El pago se distribuye en ramos como:

- Invalidez y vida.

- Gastos Médicos.

- Retiro (2%): Este monto se acumula en la subcuenta y se le regresa al trabajador al final, por lo que no financia la pensión mensual.

- Cesantía y Vejez (CEAV): Esta es la única cuota que realmente fondea la pensión vitalicia.

Conclusión: Una herramienta con necesidad de precisión

Para la Analista Minerva Vázquez, la reforma es una herramienta necesaria de justicia social, pero su éxito dependerá de reglas de operación que no dejen cabos sueltos. Sin una estrategia técnica y una proyección profesional, el trabajador corre el riesgo de agotar su capital en una esquema que podría no ser el más rentable para su caso particular.

La recomendación de PROYECSAR es clara: Antes de tomar na decisión sobre tu saldo de Afore, realiza un estudio personalizado.

El video completo ya se encuentra en nuestro Canal de YouTube.