La UMA entró en vigor en 2016 con el mismo valor que el Salario Mínimo de $73.04 y fue aplicable sin razón alguna por el IMSS y el ISSSTE, viéndose afectadas por consecuencia el monto de los salarios a cotizar así como de las pensiones.

Al 2019 el valor de la UMA es de 84.49 y del Salario Mínimo 102.68 que para cuestiones de cotización de tope de salario ante el IMSS hace una gran diferencia.

El tope ante el IMSS de 25 UMA´s antes salario Mínimo en comparación al 2016 a quedado muy por debajo, al 2019 actualmente un Topado gana -$13,642 que con Salarios Mínimos, por consecuencia impacta en el cálculo de Pensión de Régimen 73, ya que recordemos que uno de los factores que se utiliza es el salario promedio de los últimos 5 años.

2016

2019

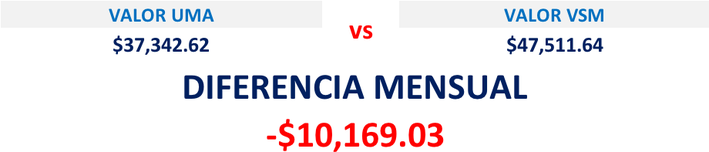

Al hacer el comparativo de una pensión con un salario topado los últimos 5 años, UMA contra VSM con las mismas consideraciones propias del cálculo quedaría una diferencia de -$10,169 menos mensuales.

Es por esto que a la fecha han sido publicadas tesis aisladas por la Suprema Corte de Justicia de la Nación, en relación con la inconstitucionalidad de la UMA en pensiones y sus incrementos.

Se tiene como plazo a febrero del 2020 para saber si la aclaaración emitida por la SCJN emitida el 17 de mayo pasado, entra o no en vigencia.

Muy seguramente se emitirá el decreto modificatorio correspondiente de manera favorable, es importante aclarar que no habría pagos retroactivos.

Hasta el momento se están tratando para cuestiones de Pensiones del ISSSTE, sin embargo si llegara aplicar en estas crearía un precedente en las Pensiones del IMSS